【第2回】特許出願数や分野に見られる日本のAI技術の傾向と実力

特許分野のデータ分析IP Scopeの実践として、テーマごとにNBIL5による特許分析とその分野を取り巻く環境やテクノロジーの最新状況を踏まえ、それぞれの分野の動向や課題を明らかにする本コラム。

第2回は、ライフサイクルマップを基にした日本・米国・中国のAI特許出願数の分析を行い、出願分野の特徴を探ります。

1. 日本・米国・中国における特許のライフサイクルマップ

前回は日本、米国、中国の特許出願数の変化からAIへの取り組みを分析しましたが、今回は出願数と各年度の増加率を、ライフサイクルマップによって分析してみます。

ライフサイクルマップでは、図1のように特許件数を横軸にとって増加件数を縦軸にとり、それぞれの年度のデータをプロットして時系列で結ぶことによって、ライフサイクルをとらえることができます。

特許数と増加数が0である起点が含まれる第3象限からスタートして、増加数が増えていく第2象限の導入期、特許数と増加数の両方が高い第1象限の成長期、特許数は高いが増加数の低い第4象限の成熟期を経て、両方が低い第3象限の衰退期へと進んでいきます。

日本、米国、中国のAI特許に関するライフサイクルマップは、それぞれが特徴のある形となっています。

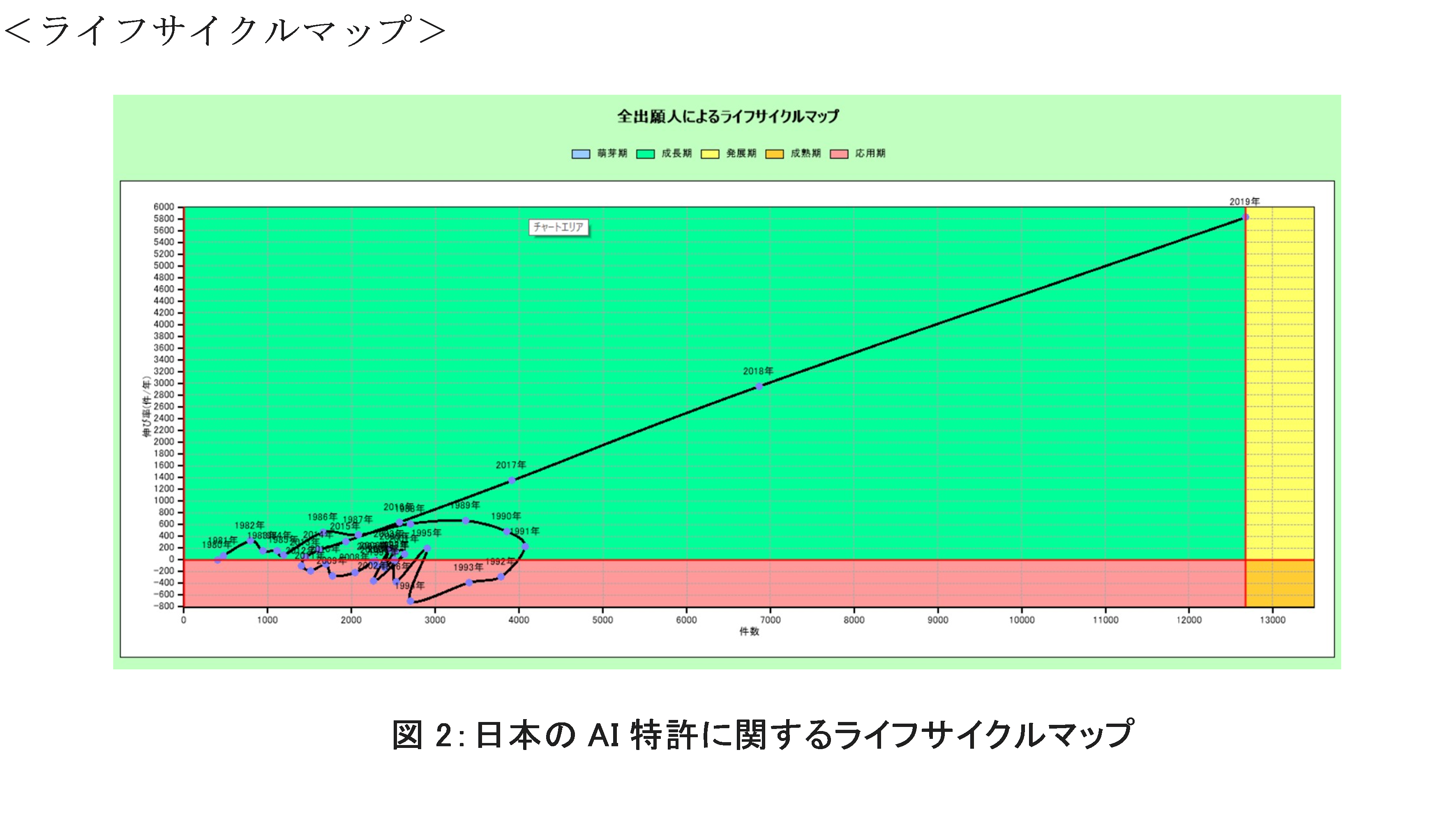

図2が、日本における1980年~2019年のAIに関するライフサイクルマップです。

このマップでは、1980年~1990年に毎年1,000~4,000件出願されていることがわかります。

最大伸び率も1989年には600件/年となっていて、この時期に第2次ブームを迎えていることを見ることができます。

第3次ブームは2017年前後に始まり、毎年4,000~12,000件出願されています。

2019年に最大増加件数は5,800件/年と第2次ブームを大きく越え、その勢いは続いています。

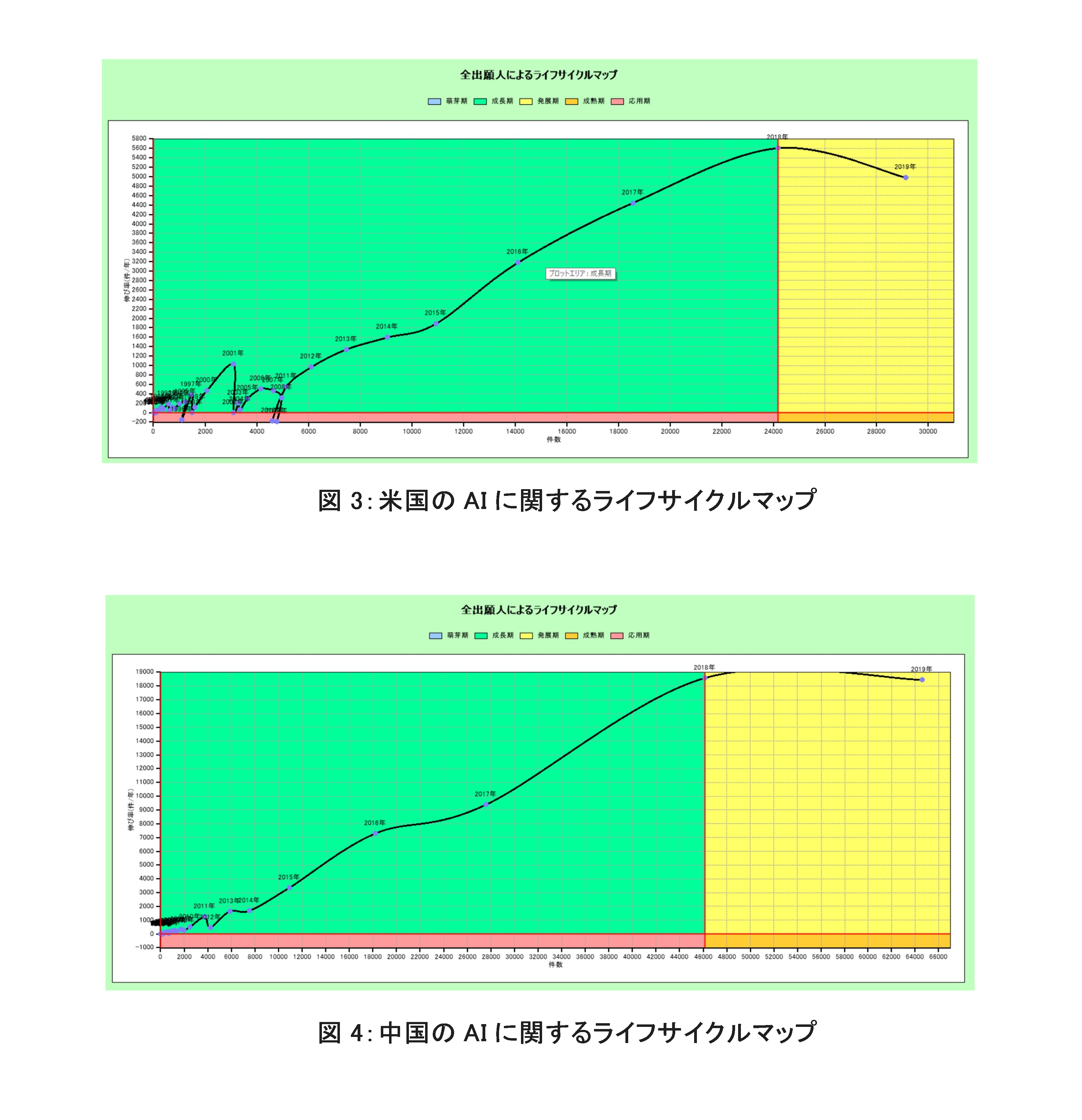

第2次ブームに関して見てみると、日本は毎年1,000~4,000件であるのに対し、米国は毎年1,000件以下であり、1998年~2002年に伸びて毎年1,500~3,000件、最大増加件数は2001年の1,000件となっています。

中国では第1次、第2次ブームともに見ることができません。 その後、日本では伸びが止まるのに対し、米国では安定して増加が続きます。

2004年~2008年のピーク時には毎年3,000~5,000件となり、さらにリーマン後の2011年~2018年には大きく伸び、件数ベースで第2次ブームの5倍規模、増加件数ベースで10倍規模(毎年5,000~24,000件、最大増加数は5,600件/年(2018年))となります。

2019年にはやや増加件数に陰りが見えますが(29,000件、増加件数は5,000件/年)、高い水準を維持しています。

中国では2011年ごろから増加傾向が始まります。2013年以降は一貫して件数ベース、増加件数ベースともに一本調子で増加し(毎年6,000~46,000件、最大増加件数は18,500件/年(2018年))、米国と比べて件数ベースで2倍、増加件数ベースで3倍以上という猛スピードでキャッチアップし、抜き去っています。

2019年は増加件数は伸びていませんが、米国同様に高い水準を保っています(65,000件、増加件数は18,500件/年)。

このように第2次ブームまでは、AIに関しては日本がリードをしていました。

しかし、2011年ごろから米国や中国で起こった第3次ブームは、日本では6年ほど出遅れて2017年ごろに起きており 、その後米国や中国と大きな差ができています。その背景について見てみたいと思います。

2. 第2次ブームにおける日本の大規模プロジェクトの失敗

日本では、第2次ブームにおいてAIの未来を期待し、大規模な投資が進められてきました。

1982年には、通商産業省(現・経済産業省)所管の次世代コンピュータ技術開発機構が「第五世代コンピュータ計画」と呼ばれる国家プロジェクトを立ち上げました。

このプロジェクトでは、総額540億円の国家予算が投入され、AIのハードウェアや開発技術である非ノイマン型計算ハードウェア、知識情報処理ソフトウェア、並列論理プログラミングなどに重点をおいた人工知能コンピュータの開発が目的となりました。

これは知識情報システムを実現する技術に焦点を当てたプロジェクトでしたが、1992年に完了。

いくつかの技術的な成果は残しましたが、その成果は国際的には注目されず、産業や学術分野における具体的な活用方法も示すことができず、成功とは言えませんでした。

その理由としては、技術自体に焦点が当たって応用や具体的な活用がおろそかにされたことや、ハードウェア重視でソフトウェアを軽視したことなど、いくつかが挙げられます。

このプロジェクトの失敗が、AIに対しての投資を消極的にし、第3次ブームで出遅れた一つの原因になったと考えら れます。

また、このプロジェクトにおけるハードウェア重視の方針や技術に集中して応用や活用を後回しにする傾向はさまざまな分野でも起きており、近年ソフトウェアやビジネスモデルの重要性が高まってきている中では心配な点でもあります。

3. 特許出願分野における日本の特徴とAIコア技術の遅れ

次に、出願分野について見てみましょう。

ライフサイクルと同様に、出願分野でも日本の特徴が表れています。

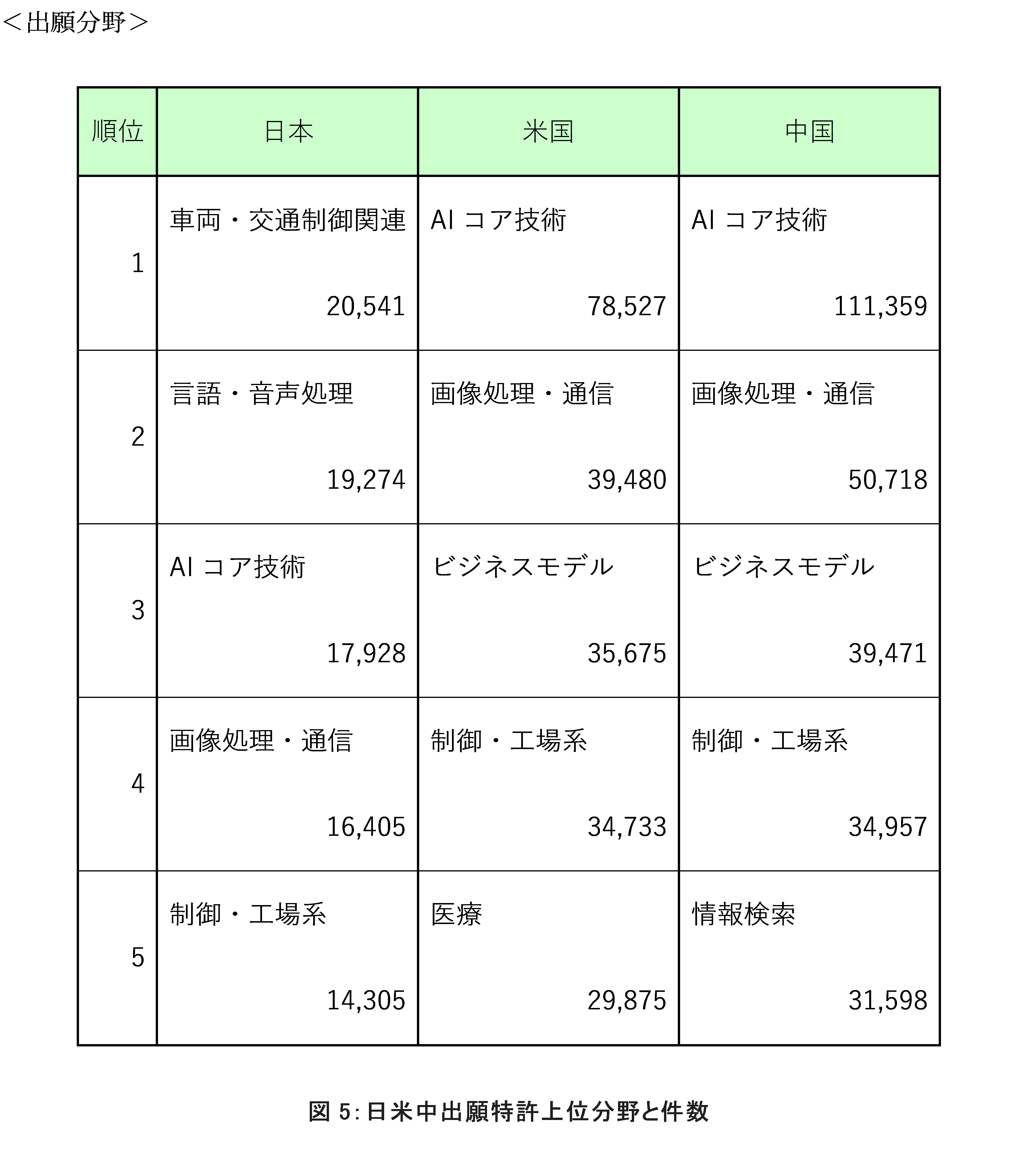

図5は、日・米・中の特許出願数上位の5分野を並べたものです。

AIコア技術、画像処理・通信、ビジネスモデル、制御・工場系の4分野が、米国と中国ではともにトップ4となっています。

AIの第3次ブームは、これらの分野を中心に起こっているのです。

しかし、日本では状況が異なっています。

AIコア技術に関する特許は、米国の約1/5、中国の約1/6の件数となっています。 AIコア技術に関しては、特に第3次ブームで米国・中国ともに急速に伸びているのに対し、第2 次ブームでリードしていた日本は第3次ブームで伸びておらず、そのリードが生かされていません。

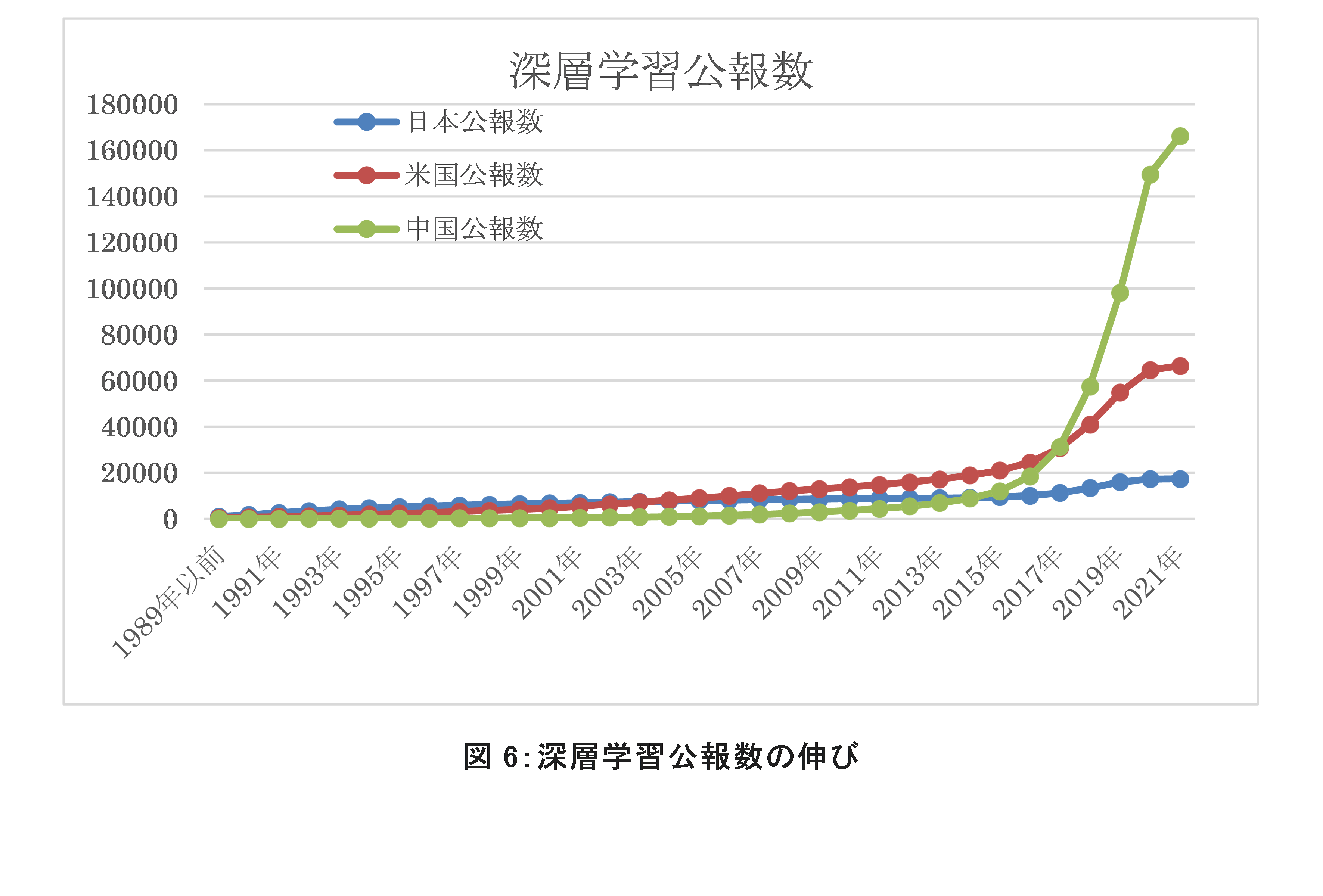

これは、AIコア技術の一つである深層学習に関しても、世界の伸びに対して日本ではあまり伸びていないことからでも明らかです(図6)。

AIコア技術の研究成果であるAI論文に関しても、日本は米国や中国に比べて遅れが出てきています。

2021年8月、文部科学技術・学術研究所は、注目度の高い上位10%の論文数で中国が米国を抜き、世界一位になったことを発表しました。

日本は10位で、前年の9位から順位を下げています。

AIの基盤となるAIコア技術の基礎研究や開発の遅れは、PCやスマホのコアチップやOSの歴史で見られるように日本の存在感をなくし、さらに最新のAI技術に基づいた応用への取り組みの遅れにつながります。

最先端のAIコア技術に追いつき、その応用や活用に力を注ぐとともに、その先の研究・開発を行うことが求められます。

深層学習の応用分野の一つが、言語・音声処理です。

言語・音声処理AIはポータブル翻訳機やスマホ、スマートスピーカ、AIコールセンターなどで広く使われており、日本の特許出願数では第2位となっています。

このうちのAI翻訳の精度を飛躍的に向上させたのが、深層学習です。

機械翻訳は構文ルールや文法を基に訳する「ルールベース翻訳」から始まり、1990年からは「統計翻訳」で膨大な翻訳データの蓄積と活用することによって翻訳の精度を向上させました。

それをさらに進化させたものが、深層学習を使った「ニューラル翻訳」です。

それをさらに進化させたものが、深層学習を使った「ニューラル翻訳」です。

ニューラル翻訳では、翻訳すべき文章を収集した翻訳データを深層学習することによって、見つけ出された翻訳ルールと予測モデルによって翻訳を行います。

このようにルールベースであった機械翻訳が、深層学習というAI技術によって大きく進化したわけです。

AIコアの新技術の開発と応用の重要性がこの例からもわかります。

実際、この変化に伴い、日本の言語・音声処理の特許出願数は伸びを示さなくなりました。

4. ビジネスモデル関連特許の日本の遅れ

I技術の応用は、ビジネスモデル関連特許の動向にも表れます。

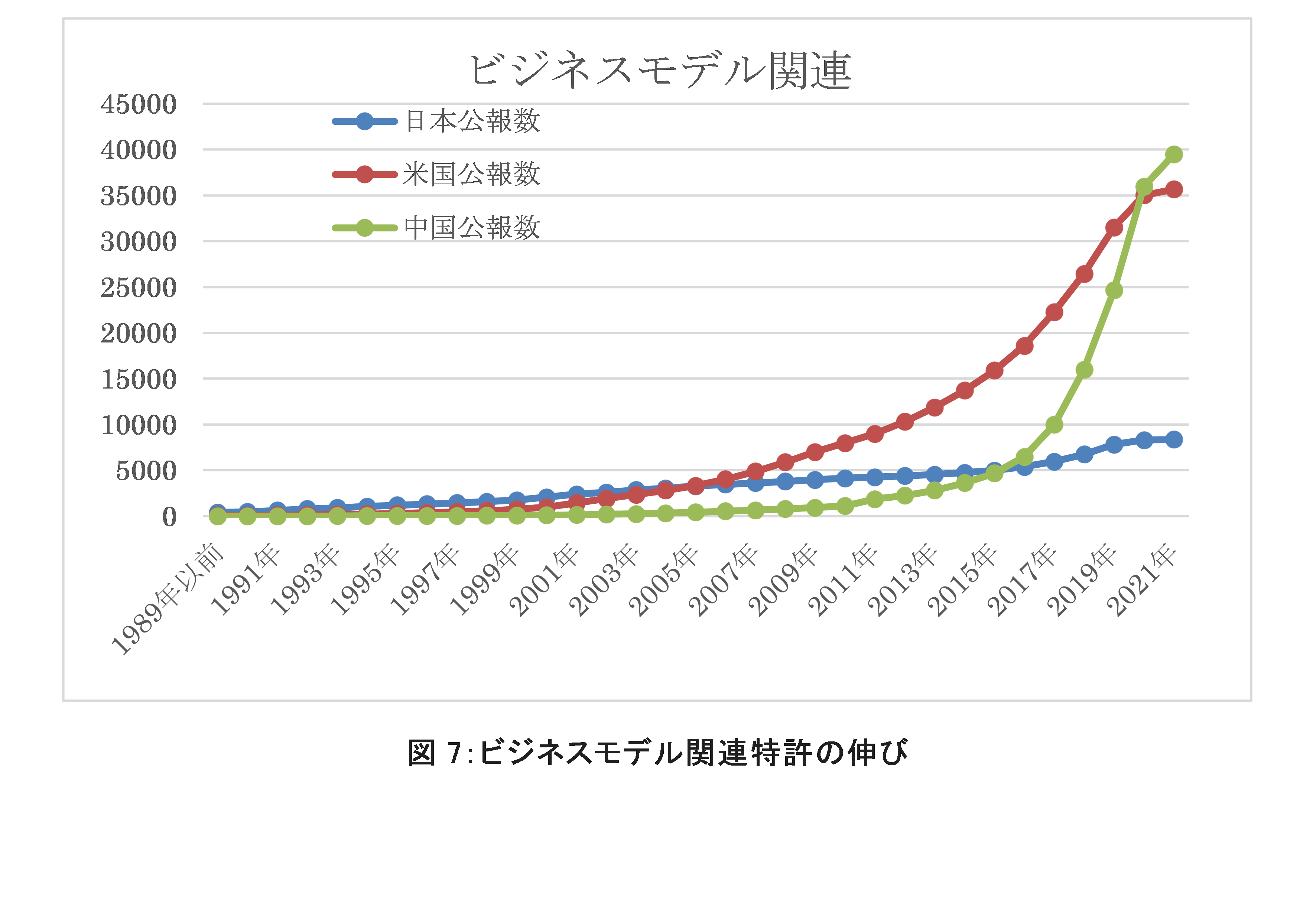

米国と中国では、第3位に特許出願数の多い分野となっていますが、日本では7位です。この状況は、図7を見ても明らかです。

米国は安定して増加が増えており、中国では2016年ごろから急増し、2019年には米国を越えました。

一方、日本では、目立った増加がみられません。

この理由には、ビジネスモデル特許自体への日本の理解不足があるのかもしれません。

ビジネス方法自体は特許になりませんが、ビジネスモデル特許はビジネスアイデアをICT技術(今回はAI)と組み合わせ、ICT技術を使ったビジネス方法やコンピュータシステムとすることで、ビジネスモデル特許の対象とすることができます。

実際のビジネスモデル特許の例を見てみたいと思います。

山口タクシーグループのAI運行バスに関する特許は、一つ以上の拠点を通過する際の移動拠点と移動順番を決定する情報処理装置という形で特許化されています。

また、サインポストの無人店舗の決済システム特許は、AIによって未精算と判断した場合に警告を出す機能を備える情報処理装置として特許化されています。

このように、自社のビジネスや仕組みとして新しく行いたいことを、ビジネス方法やシステムとして特許を取ることができるのです。

特許化するにはコストがかかるので、自社にとっての価値を見極めることが大事ですが、特許化することで競合会社への権利行使を行ったり、権利行使されるのを防いだりすることができます。

デジタルトランスフォーメーション(DX)の目的は、ビジネスや既存の手法の改革にあります。

デジタルトランスフォーメーション(DX)の目的は、ビジネスや既存の手法の改革にあります。

DXとして考え出されるAIを活用した新しいビジネスやビジネスの方法は、ビジネスモデル特許の対象とすることができます。

AIコア分野や応用の一つであるビジネスモデルの遅れは、今後の日本の成長にとって大きな影響を及ぼすことが考えられます。

次回は、車両・交通制御関連、画像処理・通信、制御・工場系の動向と、出願者についての分析を基にした動向を見てみたいと思います。